Bedeutung der ausländischen Erbschaftsteuer

Werbung

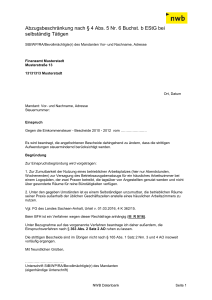

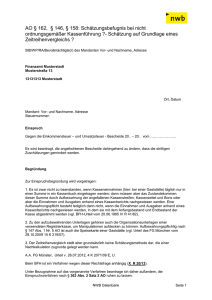

Bedeutung der ausländischen Erbschaftsteuer auf Kapitalvermögen eines inländischen Erblassers für die deutsche Erbschaftsteuer StB/WP/RA/Bevollmächtigte(r) des Mandanten Vor- und Nachname, Adresse Finanzamt Musterstadt Musterstraße 13 13131313 Musterstadt Ort, Datum Mandant: Vor- und Nachname, Adresse Steuernummer: Einspruch Gegen den Erbschaftsteuer - Bescheid vom …………………. Es wird beantragt, den angefochtenen Bescheid dahingehend zu ändern, dass die ausländische Erbschaftsteuer steuermindernd berücksichtigt wird. Begründung Zur Einspruchsbegründung wird vorgetragen: 1. Die Erbschaftsteuer, die ein ausländischer Staat auf den Erwerb von Kapitalvermögen erhebt, das ein inländischer Erblasser in dem Staat angelegt hatte, ist bei Fehlen eines DBA entweder auf die deutsche Erbschaftsteuer anzurechnen oder als Nachlassverbindlichkeit zu berücksichtigen. 2. Die Nichtanrechnung der ausländischen Erbschaftsteuer in einem solchen Fall würde sowohl gegen die Art. 14 Abs. 1 Satz 1, Art. 3 Abs. 1, Art. 2 Abs. 1, Art. 23 GG als auch gegen Unionsrecht, und gegen Art. 1 des 1. ZP-EMRK verstoßen. 3. Gemäß § 10 Abs. 8 ErbStG ist die von dem Erwerber zu entrichtende eigene Erbschaftsteuer nicht abzugsfähig. Dies gilt allerdings nur für die Erbschaftsteuer nach dem ErbStG, und nicht gleichermaßen auch für ausländische Steuern, die der deutschen Erbschaftsteuer entsprechen. Die Berücksichtigung ausländischer Erbschaftsteuer ist vorbehaltlich von Billigkeitsmaßnahmen in § 21 ErbStG eingehend und differenziert geregelt und erfolgt im Wege der Anrechnung. Dabei handelt es sich nicht um eine abschließende Regelung, die den Abzug ausländischer Erbschaftsteuern als Nachlassverbindlichkeiten ausschließt. Auch Unionsrecht zwingt zum Abzug ausländischer Erbschaftsteuern als Nachlassverbindlichkeiten. A.A. BFH, Urteil v. 19.06.2013, II R 10/12. Beim BVerfG ist ein Verfahren wegen dieser Rechtsfrage anhängig (1 BvR 2488/13). Unter Bezugnahme auf das vorgenannte Verfahren beim BVerfG beantrage ich daher außerdem, das Einspruchsverfahren nach § 363 Abs. 2 Satz 2 AO ruhen zu lassen. NWB Datenbank Seite 1 Der strittige Verwaltungsakt ist im Übrigen nicht nach § 165 Abs. 1 Satz 2 Nrn. 3 und 4 AO insoweit vorläufig ergangen. Mit freundlichen Grüßen, …………………………… Unterschrift StB/WP/RA/Bevollmächtigte(r) des Mandanten (eigenhändige Unterschrift) Anlagen …... …… …… NWB Datenbank Seite 2