5. Preise u. Wechselkurse in der langfristigen Perspektive 5.1

Werbung

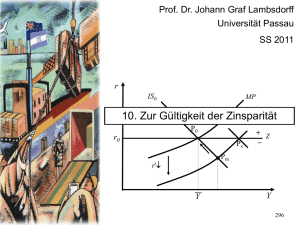

5. Preise u. Wechselkurse in der langfristigen Perspektive 5.1 Kaufkraftparität • Das Gesetz des 'einheitlichen Preises' (law of one price): In kompetitiven Märkten haben homogene Güter einen einheitlichen Preis, sofern es keine Transportkosten und andere Handelsbarrieren gibt. D.h. die Preise in einheitlicher Währung müssen gleich sein: i i (5-1) PUS = ES / E * PEU für Gut i • Der $/€-Wechselkurs entspricht dem Verhältnis der Preise eines handelbaren Gutes in verschiedenen Währungen: i (5-2) ES / E = PUS i PEU 1 • Kaufkraftparitätentheorie: Es wird nicht das Preisverhältnis eines einzelnen Gutes, sondern das eines Warenkorbs verwendet. Das relative Preisniveau (des Warenkorbes) entspricht dem Wechselkurs. (5-3) ES / E = PUS / PEU • Selbst wenn (5-3) nicht exakt zutrifft: Die Marktkräfte tendieren dazu die Kaufkraftparität herzustellen. Sind Güter im Warenkorb eines Landes relativ zur Kaufkraftparität zu teuer, fällt die (Welt-)Nachfrage nach diesen Gütern und damit auch nach seiner Währung. Die Währung wertet ab und die Preise fallen. Es gibt also eine Bewegung zurück, in Richtung Kaufkraftparität. 2 • Absolute und relative Kaufkraftparität: – ES / E = PUS / PEU ..... absolute Kaufkraftparität – Die relative Kaufkraftparität ist in Veränderungsraten definiert (ebenfalls wieder als Approximation): ESt / E − ESt −/1E Pi t − Pi t −1 t t t = π − π ; π = , i = US , EU US EU i (5-4) ESt −/1E Pi t −1 Die Abwertungsrate des $ gegenüber dem € in einer Periode entspricht der Differenz der Inflationsraten. – Empirische Sicht: (5-4) ist die bessere Beschreibung, weil die Warenkörbe, die den Preisindizes zugrunde liegen, nicht harmonisiert sein müssen. – Achtung: absolute PPP impliziert relative PPP (aber 3 nicht umgekehrt). 5.2 Eine langfristiges Modell, das auf der Kaufkraftparitätentheorie basiert • Die Kaufkraftparität kann in das bisher diskutierte Modell integriert werden: Monetärer Ansatz der Wechselkurserklärung. • Langfristige Perspektive: Perfekte Preisflexibilität, die Vollbeschäftigung aller Ressourcen ist gewährleistet. • Geldmarktgleichgewicht in den USA und in Europa: (5-5) PUS = $ M US L(R$ , YUS ) (5-6) PEU = E M EU L(RE , YEU ) $ L ( RE , YEU ) PUS M US = E E$ / E = PEU M EU L ( R$ , YUS ) 4 • In Verbindung mit der Kaufkraftparität sind für gegebenes Realeinkommen drei Determinanten des langfristigen Wechselkurses zu unterscheiden: – Geldmenge: Eine permanente Erhöhung der Geldmenge, z.B. in den USA, führt c.p. zu einer proportionalen Erhöhung der des Preisniveaus. Gilt die Kaufkraftparität, erhöht sich c.p. E$/€ : der $ wertet gegenüber dem € in der gleichen Proportion ab. – Zinssatz: Eine Erhöhung des Zinssatzes, z.B. in der EU, reduziert c.p. die europäische reale Geldnachfrage. Das Preisniveau muss sich erhöhen, damit das Geldmarktgleichgewicht bestehen bleibt. Paradoxes Ergebnis: der € wertet ab! (Achtung: Die Ursache für die Zinserhöhung ist wichtig). 5 – Eine Erhöhung der realen Outputs steigert die reale Geldnachfrage und führt damit bei konstanter Geldmenge zu einer Preissenkung. Eine höhere Wachstumsrate des Outputs in den USA führt daher zu einer $-Aufwertung. • Meist wächst die Geldmenge mit (einer mehr oder weniger) konstanten Rate. Konsequenz: – Stetiges Wachsen des Preisniveaus, also konstante Inflation. – Output hängt vom verfügbaren Faktorangebot ab u. bleibt unbeeinflusst. – Der (langfristige) Zinssatz ändert sich hingegen aufgrund der Zinsparität (diese hält kurz und langfristig). 6 – Annahme: Die Wirtschaftssubjekte kennen die relative Kaufkraftparität und bilden ihre Inflationserwartungen danach. – Die Zinsdifferenz zwischen $-Assets und €-Assets (in $) entspricht der erwarteten $-Abwertungsrate und diese wiederum der Differenz der erwarteten Inflationsraten ( π e = (P e − P )/ P) in den USA u. Europa. (5-8) R$ = RE + da E$e/ E − E$ / E E$ / E E$e/ E − E$ / E E$ / E = π US e ⇒ e e R$ − RE = π US − π EU e − π EU aufgrund der relativen Kaufkraftparität. 7 • Fisher-Effekt: – Wenn erwartet wird, dass die Währungsabwertung den Unterschied in den Inflationsraten kompensiert, dann entspricht die Zinsdifferenz der Differenz der erwarteten Inflationsraten. – D.h. Steigt in einem Land c.p. die erwartete Inflationsrate, dann steigt der Zinssatz für Assets in diesem Land im selben Ausmaß (Fisher-Effekt). – Der Anstieg des Zinssatzes durch den Fisher-Effekt impliziert, daß der reale Zinssatz konstant bleibt. Rein monetäre Phänomene haben langfristig keinen Einfluss auf die relativen Preise. 8 • Langfristig entsteht das Zinsdifferential nur dann, wenn es ein Differential in den erwarteten Inflationsraten gibt (Fisher-Effekt). • Kurzfristig sind die Preise rigide: – Eine Senkung des Geldangebots führt kurzfristig zu einer Zinserhöhung (nicht zu einer Zinssenkung). – Durch Senkung des Geldangebots entsteht eine Überschussnachfrage am Geldmarkt, die nur durch eine Zinserhöhung abgebaut werden kann. • In der langfristigen Perspektive mit flexiblen Preisen würde dagegen das Preisniveau sofort fallen und eine Zinserhöhung unnötig machen. 9 • Stellen wir uns vor, das FED erhöht zum Zeitpunkt t0 die Wachstumsrate des Geldangebots von π auf π+∆π. – Unmittelbare Erhöhung der erwarteten Inflationsrate von π auf π+∆π. – Unter Gültigkeit der Kaufkraftparitätentheorie erhöht sich die Rate der erwarteten $-Abwertung, auf π+∆π. – Die Zinsparität erfordert, daß der Zinssatz sofort von R1$ auf R$2 = R$1 + ∆π steigt. – Der Zinssatz auf €-Assets bleibt dabei unverändert (das europäische Geldangebot und auch der europäische Output haben sich nicht verändert). 10 – In t0 kein unmittelbarer Anstieg der Geldmenge. – Der Zinssatz steigt sofort, daher Überschussangebot am Geldmarkt zum Preisniveau unmittelbar vor t0. Sprung im Preisniveau, so dass das Geldmarktgleichgewicht wieder hergestellt wird. – Äquivalenter Sprung in E$/€, d.h. eine sofortige $-Abwertung aufgrund der Kaufkraftparität . – Der sofortige Zinsanstieg kommt also nicht durch eine Geldmengenerhöhung zustande, sondern durch die Erwartung, daß sich in Zukunft aufgrund des stärkeren Geldmengenwachstums die Inflation erhöht und eine raschere $-Abwertung eintritt. 11 Fig. 5-1: Der langfristiger Zeitpfad von Zinssatz, Preisniveau und Wechselkurs bei einer Erhöhung der Wachstumsrate des Geldangebots 12 • Die Annahme über die Geschwindigkeit der Preisanpassung ist essentiell. – Bei rigiden Preisen steigt der Zinssatz im Fall einer Geldmengenreduktion, und dies wäre mit niedrigerer erwarteter Inflation und einer sofortigen $-Aufwertung verbunden. – Im monetären Ansatz mit flexiblen Preisen führt eine Zinserhöhung als Reaktion auf eine Erhöhung des Geldmengenwachstum zu höherer erwarteter Inflation und einer sofortigen Abwertung. Es ist also wichtig zu wissen, warum Zinsen steigen. 13 Fig. 5-2 Inflationsrate und Zinssatz in der Schweiz, in Italien und in den USA 14 5.3 Empirische Evidenz für die Kaufkraftparitätentheorie • Eher wenig empirische Unterstützung; aber diese Theorie ist nicht nutzlos, sondern wichtiger Bestandteil komplexerer und realistischerer Modelle. • Absolute Kaufkraftparitätentheorie: – Vergleich des Preises eines Referenzwarenkorbes (unter Anpassungen für Qualitätsunterschiede). – Starke Variation des Preisniveaus von Land zu Land in einheitlicher Währung. – Selbst für eng definierte, international handelbare Güter, gibt es signifikante Abweichungen vom „Gesetz des einheitlichen Preises“. 15 Fig. 5-3: $/DM-Wechselkurs und das relative US/deutsches Preisniveau Große Abweichungen von der relativen Kaufkraftparität für den $/DM-Wechselkurs. Speziell nach 1979 kam es zu einer massiven Aufwertung des $, obwohl die Inflation in den USA höher war als in Deutschland. 16 • Relative Kaufkraftparitätentheorie: Inflation und Wechselkursentwicklung verlaufen parallel (einheitliche Warenkörbe nicht notwendig, lediglich konstante Struktur; Veränderungsraten.) • Ursachen für Abweichungen von der Kaufkraftparität: – Transportkosten und andere Handelsbarrieren erlauben Preisdifferenzen (z.B. durch Wechselkursschwankungen), weil Arbitragemöglichkeiten eingeschränkt sind. Nicht handelbare Güter u. Dienstleistungen: Der Preis wird allein durch Angebot und Nachfrage im jeweiligen Land bestimmt. 17 – Zusammentreffen von Handelsbarrieren und unvollständigem Wettbewerb, (vgl. das Modell reziproken Dumpings als Extremfall). Änderungen in der Marktstruktur oder Nachfrage können auch Abweichungen von der relativen Kaufkraftparität hervorrufen. – Messprobleme: Die Preisindizes in den einzelnen Ländern basieren auf unterschiedlichen Warenkörben, weil sich die Nachfragestruktur von Land zu Land unterscheidet. Relative Kaufkraftparität: Preiserhöhungen einzelner Güter wirken sich bei verschiedenen Gewichtungen unterschiedlich auf das Aggregat aus. 18 – Die Abweichungen von der Kaufkraftparitätentheorie sind kurzfristig stärker als langfristig. Die Preise sind kurzfristig - in unterschiedlichem Ausmaß - rigide. • Positiver Zusammenhang zwischen dem Preisniveau und seinem Pro-Kopf Einkommen eines Landes . – Balassa/Samuelson: Produktivitätsnachteile der armen Länder bei den handelbaren Gütern, keine bei den nicht handelbaren. Deshalb sind Löhne und damit die Preise der nicht handelbaren Güter in einheitlicher Währung niedriger. – Bhagwati, Kravis und Lipsey: Bessere Ausstattung der reichen Länder mit Kapital; das Grenzprodukt der Arbeit und damit der Lohnsatz ist höher (Achtung: kein 19 Faktorpreisausgleich). 5.5 Der reale Wechselkurs • Modellerweiterung: Unter welchen Bedingungen besitzt der monetäre Ansatz zur Wechselkurserklärung Gültigkeit? Erklärung der Abweichungen von der absoluten Kaufkraftparität. • Realer Wechselkurs: – Allgemein: das Verhältnis der Güterpreise (weit definiert) zweier Ländern in einheitlicher Währung. – Kaufkraftparitätentheorie: Gleicher Warenkorb; der implizierte reale Wechselkurs kann sich nicht ändern. – Annahme: die absolute Kaufkraftparität gilt nicht exakt, da die Warenkörbe unterschiedlich sind. 20 – Das Preisniveau (PUS, PEU) wird jeweils durch den Preis eines länderspezifischen Warenkorbs gemessen (der auch nicht handelbare Güter und Dienstleistungen enthält). Das Preisniveau repräsentiert die Ausgaben, welche die Nachfrage und Angebot im jeweiligen Land motivieren. Im US-Warenkorb besitzen in den USA produzierten und konsumierten Güter- und Dienstleistungen höheres Gewicht (ähnlich beim europäische Warenkorb). 21 • Der reale Wechselkurs mißt den Preis des so definierten europäischen Warenkorbs relativ zum amerikanischen, beide in $ gerechnet. (5-9) q$ / E = (E$ / E * PEU ) / PUS • Reale Abwertung des $ gegenüber dem €, q$/€ steigt: Die Kaufkraft des $ in Europa sinkt. In $ wird der europäische Warenkorb relativ zum amerikanischen teurer. (Hypothetisch: Der europäische Warenkorb ist nicht repräsentativ für die US-Nachfragestruktur). • Reale Aufwertung: q$/€ sinkt. • Eine nominelle Abwertung (Aufwertung) des $ gegenüber dem € c.p. zieht eine reale Abwertung (Aufwertung) nach sich. 22 • Der realen Wechselkurs hängt von Angebot und Nachfrage in den beiden Ländern ab (da die Preisniveaus der zwei Länder und der Wechselkurs involviert sind): – Änderung der 'Weltnachfrage' nach amerikanischen Produkten: Z.B Verschiebung der privaten US-Nachfrage, Erhöhung der US-Staatsausgaben. Zur Wiederherstellung des Gleichgewichts steigt das US-Preisniveau (auch der nicht handelbaren Güter) relativ zum europäischen. Ergebnis: $ wertet real auf. 23 – Änderung des relativen Angebots: z.B. steigt in den USA die Produktivität schneller als in Europa. Überschußangebot zum gegebenem realen Wechselkurs in den USA: Die US-Bevölkerung gibt einen Teil des zusätzlichen Einkommens für EU-Produkte aus. Rückgang des relativen Preises für US-Güter (handelbar und nicht handelbar) Eine reale Abwertung des $ eliminiert das Überschußangebot. 24 • Erweiterte Formulierung der Kaufkraftparitätentheorie für den nominellen Wechselkurs: (5-10) E$ / E = q$ / E (PUS / PEU ) – Wie bisher: Bei gegebenem realen Wechselkurs führen Änderungen von Geldangebot oder Geldnachfrage in Europa oder in den USA zu einer Änderung des nominellen Wechselkurses. – Langfristige Änderungen auf den Outputmärkten induzieren reale Wechselkurseffekte und führen zu Abweichungen von der Kaufkraftparitätentheorie. 25 – Langfristiges Gleichgewicht als Ausgangspunkt: • Perm. Erhöhung der rel. Geldmenge in den USA: Kein Effekt auf den langfristigen Output, den Zinssatz oder auf die relativen Preise; der reale Wechselkurs ändert sich nicht. Proportionale Erhöhung von PUS u. nominelle Abwertung des $ (konsistent mit der Kaufkraftparität). • Relative Wachstumsrate der US-Geldmenge steigt: Zunahme der erwarteten Inflation u. des Zinssatzes in den USA (Fisher-Effekt), aber q$/E bleibt konstant. Rückgang der realen Geldnachfrage; PUS steigt; Nominelle Abwertung des $. 26 • Änderung der relativen Nachfrage nach US-Gütern: Durch den monetären Ansatz nicht erklärbar. Das langfristige Preisniveau wird nicht beeinflußt, da monetär bestimmt. Langfristige reale Aufwertung des $. Wenn das langfristige Preisniveau unverändert bleibt, wertetet der $ auch nominell auf. • Rel. Erhöhung des US-Outputs. Reale Abwertung des $. Zusätzlich: Erhöhung der realen Geldnachfrage, was langfristig zu einer Reduktion des US-Preisniveaus führt. Der Effekt auf den nominellen Wechselkurs ist 27 unbestimmt. 5.6 Zinsdifferentiale und realer Wechselkurs • Zinsdifferentiale hängen auch von Änderungen des realen Wechselkurses ab. • q$/€ mißt die Abweichung von der Kaufkraftparität. • Zusammenhang zwischen der erwarteten Änderung des realen Wechselkurses, des erwarteten nominellen Wechselkurses und der erwarteten Inflation: E$e / E − E$ / E e e ) − (π US −π EU (5-11) (q − q$ / E ) / q$ / E = E$ / E E e −E Zinsparität: R$ − RE = $ / EE $ / E $/E e $/E (5-12) ( ) e e ) R$ − RE = q$e / E − q$ / E / q$ / E + (π US −π EU 28 • Wenn die Märkte erwarten, daß die relative Kaufparität e e e gilt, so ist q$ / E = q$ / E und R$ − RE = (π US ) −π EU • Wenn nicht, besteht das Zinsdifferential aus zwei Komponenten: Erwartete reale Abwertungsrate und erwartete Differenz der Inflationsraten. • Realer Zinssatz (Fisher-Effekt): (5-13) r e = R − π e • Reale Zinsparität: e e e e e (5-14) rUS − rEU = (R$ − π US ) − (RE − π EU ) = (q$ / E − q$ / E )/ q$ / E 29 • Unterschiedliche reale Zinsen bei ein Auf- oder Abwertungserwartung des realen Wechselkurses. Z.B. Eine stärkere Steigerung der Produktivität bei den handelbaren Güter in Europa in den USA, keine Differenz bei den nicht handelbaren Gütern. Balassa/Samuelson-Theorie: die EU-Preise der nicht hanelbaren Güter steigen und der $ wertet real ab. In den USA üssen die erwarteten realen Zinsen höher liegen müssen. Das bedeutet nicht, unausgeschöpfte Profitmöglichkeiten für internationale Investoren existieren. Die realen Zinsen sind nicht mit dem gleichen Preisdeflator (der auf dem gleichen Warenkorb basiert), berechnet. Es kommt darauf ankommt, wo die Erträge konsumiert werden. 30