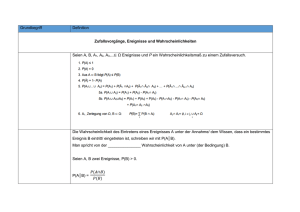

Wahrscheinlichkeiten bei gleichmöglichen Elementarereignissen

Werbung

Übungsblatt 3, Statistik II: stetige Zufallsvariabe und Verteilungen, Erwartungswerte und Varianzen 1. Zeigen Sie, daß für eine gleichverteilte Zufallsvariable X~R(a,b) gilt F(x) xa . ba Zeichnen Sie für a=10 und b=20 die Dichte- und Verteilungsfunktion einer gleichverteilten Zufallsvariable X~R(10,20). Berechnen Sie die Wahrscheinlichkeit dafür, daß die Zufallsvariable einen Wert größer 15 und kleiner 18 annimmt. 2. Berechnen Sie den Wert für den die Dichtefunktion f(x) der Normalverteilung ein Maximum hat. Wie nennt man den gefundenen Wert? 3. Die Dichtefunktion der Exponentialverteilung hat den Wert ex sonst. für x 0 und ist 0 3.1. Zeigen Sie, daß ex dx 1 . Zeigen Sie, daß die Verteilungsfunktion der 0 Exponentialverteilung gegeben ist mit 1 ex für x 0 . 3.2. Eine Zufallsvariable T ist exponentialverteilt mit Parameter =20. Berechnen Sie die die Wahrscheinlichkeit, daß die Zufallsvariable T einen Wert größer 30 und kleiner gleich 60 annimmt, bzw. 60 < T 120. 3.3 Zeigen Sie den Verlauf von Dichtefunktion und Verteilungsfunktion der Exponentialverteilung für verschiedene von Ihnen gewählte Parameter . (EXCEL). 3.3. Leiten Sie die Quantilsfunktion der Exponentialverteilung her. Berechnen Sie das 0.1 Quantil der Exponentialverteilung mit =20. 4. Erläutern Sie die Verbindung von Poissonverteilung und Exponentialverteilung an einem selbst gewählten Beispiel. 5. Zeigen Sie, für eine STETIGE Zufallsvariable, daß gilt E(a bX) a bE(X) . 6. Zeigen Sie, daß für eine binomialverteilte Zufallsvariable X~B(n,p) gilt: E(X)=np. 7. Leiten Sie den Erwartungswert einer gleichverteilten Zufallsvariable X~R(a,b) her. 8. Zeigen Sie graphisch die Analogie von Masse-Schwerpunkt und Erwartungswert. 9. Was bedeutet inhaltlich der Begriff der Varianz einer Zufallsvariable? Erläutern Sie auch an einer Grafik. Argumentieren Sie wiederum mit der Masse-Analogie. 10. Zeigen Sie, für eine DISKRETE Zufallsvariable, daß die Varianz auch berechnet werden 2 kann mit E (X E(X))2 E X2 E(X) . 11. Leiten Sie die Varianz einer gleichverteilten Zufallsvariable X~R(a,b) her. 12. Zeigen Sie, daß Var(a bX) b2 Var(X) . 13. Zeichnen Sie die Dichtefunktion einer normalverteilten Zufallsvariable N(0,1) und im Vergleich dazu eine leptokurtische Dichtefunktion. Bei Betrachtungen von Kursänderungen einer Aktie (z. B. Tages-Schlußkurse) findet man häufig eine leptokurtische Verteilung. Warum?