3 Preisgestaltung mit der Variante Deckungsbeitrag

Werbung

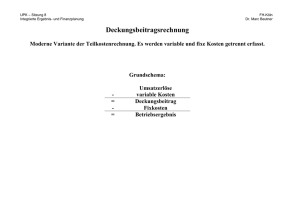

3 Preisgestaltung mit der Variante Deckungsbeitrag 3 Preisgestaltung mit der Variante Deckungsbeitrag Wir haben in der Schriftenreihe 3 die Grundkalkulation und die Kalkulation unter Berücksichtigung von Wareneinsatz und Personalkosten kennen gelernt. Zusätzlich sind wir die Möglichkeiten der Speisendiagnose durchgegangen. Hier haben wir bereits den Deckungsbeitrag kennen gelernt und haben ihn für die Preispolitik eingesetzt. Nun wollen wir uns mit dieser Variante der Kalkulation befassen. Im Getränkebereich kommt diese Art der Kalkulation bereits vor und wird z. B. bei der Preisgestaltung von Flaschenweinen durchgeführt. Hier ist der Grundgedanke, nicht einen gewissen Prozentsatz auf das Produkt aufzuschlagen, sondern an einer Flasche z. B. 15,00 € Deckungsbeitrag zu erreichen. Bevor wir mit dieser Art der Kalkulation weiter machen, wird der Begriff Deckungsbeitrag ausführlich erklärt, da hier unterschiedliche Versionen im Umlauf sind. Deckungsbeitrag ist der Überschuss aus dem Verkauf eines Produktes. Der Überschuss heißt Deckungsbeitrag, weil er zur Deckung der Kosten beiträgt, die dem Produkt nicht eindeutig und direkt zugeordnet werden können. Formel Deckungsbeitrag: • Deckungsbeitrag Gesamt = Umsatz netto gesamt – variable Kosten Gesamt • Deckungsbeitrag für Speisen = Umsatz netto gesamt – Wareneinsatz Gesamt • Deckungsbeitrag DB für einen Artikel = Bruttoverkaufspreis BVKP – Mehrwertsteuer MWST = Nettoverkaufspreis NVKP • Nettoverkaufspreis NVKP – Wareneinsatz WE = Deckungsbeitrag DB/Rohertrag • BVKP – MWST = NVKP – WE = DB • Beispiel: Bier 0,2 l • BVKP 1,20 € – MwSt. 0,19 € = NVKP 1,01 € – WE 0,38 € = 0,63 € Früher wurde für den Begriff Deckungsbeitrag auch die Bezeichnung Rohertrag verwendet. Mit beiden Begriffen wird dasselbe Ergebnis beschrieben. Hiermit ist gemeint: Was bleibt nach Abzug von Mehrwertsteuer (Vater Staat) und variable Kosten wie Wareneinsatz (Lieferant) übrig, um alle weiteren fixen Kosten zu decken = zu bezahlen? Unter weitere Kosten verstehen wir: • Personalkosten, Energie, Verwaltung, Steuern, Versicherungen, Pacht, Werbung & Marketing, Leasing, Abschreibungen für Anlagen AfA, Zinsen etc. Jeder betriebswirtschaftlich denkende Unternehmer muss seine Deckungsbeiträge pro Verkaufsprodukt kennen, damit er seinen Gewinn erhöhen und sichern kann. 18 Behr’s Verlag, Hamburg 3 Preisgestaltung mit der Variante Deckungsbeitrag Nun noch ein Beispiel zum Deckungsbeitragsdenken contra Wareneinsatzdenken: 1. Variante: Sie haben ein Produkt mit einem Deckungsbeitrag von 8,60 € und verkaufen dieses durchschnittlich 40-mal pro Tag. Der Gesamtdeckungsbetrag liegt bei 344,00 €. Der Wareneinsatz des Produktes liegt bei 4,00 € und somit liegt der Nettoverkaufspreis bei 12,60 €. Wir haben einen Gesamtnettoumsatz von 504,00 €. Dieser Deckungsbeitrag reicht uns an diesem Tag nicht aus. An anderen Tagen haben wir einen höheren Deckungsbeitrag und brauchen keine Maßnahmen, da läuft unser Laden von „selbst“! 2. Variante: Sie wollen erreichen das dieses Produkt mehr verkauft wird und betreiben Preispolitik, indem Sie dieses Produkt um 1,00 € im Nettoverkaufspreis senken. Zusätzlich bewerben Sie dieses Produkt als Spezialität mit entsprechenden Werbemaßnahmen. Ergebnis: Die Rechnung ging auf, der günstigere Preis (wieso auch nicht) wird akzeptiert und es kommen anstatt wie bisher 40 Gäste im Durchschnitt jetzt 60 Gäste. Es stellt sich natürlich die Frage, ob es sich gelohnt hat, auf 1,00 € Deckungsbeitrag pro Gericht zu verzichten? Erstellen wir unsere Vergleichsrechnung folgendermaßen. Basis ist die Ausgangsposition, die in der 1. Variante beschrieben wird: • Unter der durchgeführten Veränderung berücksichtigen wir 60 verkaufte Produkte. • Beim Nettoverkaufspreis berücksichtigen wir –1,00 € Netto Verkaufspreis. • Der Deckungsbeitrag ist durch die Verkaufspreisverringerung ebenfalls um –1,00 € gesunken. In der 2. Variante erstellen wir den Vergleich: • Die Anzahl der Gäste ist von durchschnittlich 40 Gästen auf 60 Gäste gestiegen. • Der Umsatz ist dadurch um 192,00 € auf 696,00 € gestiegen. • Durch 20 mehr verkaufte Produkte ist der Wareneinsatz um 80,00 € gestiegen. • Der Gesamtdeckungsbeitrag ist um 112,00 € auf 456,00 € gestiegen. • Der Wareneinsatz hat sich um 2,73 % erhöht. Kalkulation unter Verwendung des Deckungsbeitrages 19 3 Preisgestaltung mit der Variante Deckungsbeitrag Tab. 3-1 Vergleichsrechnung Deckungsbeitrag 1. Variante durchgeführte Veränderung Anzahl der Verkäufe 40-mal 60-mal 60-mal +20-mal Anzahl der Gäste gestiegen! Nettoverkaufspreis 12,60 € –1,00 € 11,60 € –1,00 € Gesenkt! Gesamt Netto Verkaufspreis 504,00 € 696,00 € +192,00 € Umsatz gestiegen! Wareneinsatz pro Gericht 4,00 € 4,00 € ±0,00 € Nicht verändert! Gesamtwareneinsatz 160,00 € 240,00 +80,00 € Gestiegen! Deckungsbeitrag pro Gericht 8,60 7,60 € –1,00 € Um 1,00 € gesunken! –1,00 € 2. Variante Ergebnis Gesamtdeckungsbeitrag 344,00 € 456,00 € +112,00 € Deckungsbeitrag besser! Wareneinsatz in % 31,75 % 34,48 % +2,73 % Wareneinsatz in % gestiegen! In unserem Beispiel ist der Deckungsbeitrag dank unserer Preispolitik gestiegen. Wir können anstatt 344,00 € Deckungsbeitrag mit 456,00 € Deckungsbeitrag rechnen. Die Veränderung hat also 112,00 € mehr Deckungsbeitrag eingebracht. Allerdings ist der Wareneinsatz um 2,73 % gestiegen und ein Küchenchef mit einem Wareneinsatz in % orientiertem Chef hätte am Monatsende ein Gespräch über den gestiegenen Wareneinsatz. Obwohl also das Ergebnis (der Deckungsbeitrag) ganz klar besser geworden ist, kann es dem Küchenchef passieren, dass er ein Problem bekommt, weil sein Wareneinsatz in % gestiegen ist. Dieses Beispiel zeigt, dass Wareneinsatzdenken alleine nicht wirtschaftliches Denken ist, sondern dem Deckungsbeitragsdenken weichen bzw. mindestens mit berücksichtigt werden muss. Es ist natürlich auch wichtig, vorher schon auszurechen, wie viele Gäste wir mindestens gebraucht hätten, damit sich unsere Preissenkung rentiert. Wir wollen also ausrechnen, wie viele Gäste wir benötigen, damit unsere Preissenkung durch mehr Gäste wieder reingeholt wird. Dazu teilen wir den alten Gesamtdeckungsbeitrag durch den neuen reduzierten Deckungsbeitrag pro Gericht. 20 Behr’s Verlag, Hamburg 3 Preisgestaltung mit der Variante Deckungsbeitrag Gesamt Deckungsbeitrag ÷ neuen reduzierten Deckungsbeitrag = Soll Anzahl der Verkäufe 344,00 € ÷ 7,60 € = 45,26-mal müssen wir unser Produkt verkaufen Dies bedeutet, sobald wir unser Produkt 46-mal verkauft haben, erreichen wir einen höheren Deckungsbeitrag als vorher und haben die Preissenkung wieder reingeholt. Tab. 3-2 Berechnung Soll Anzahl Gäste Minimum 1. Variante Gesamtdeckungsbeitrag 344,00 € Deckungsbeitrag pro Gericht 8,60 € Anzahl der Verkäufe 40-mal Veränderung Soll Anzahl Gäste 344,00 € –1,00 € 7,60 45,26-mal ~ 46-mal 6-mal mehr verkaufen! Durch das Kalkulationsverfahren Deckungsbeitragskalkulation ist es durchaus möglich, den Gesamtdeckungsbeitrag zu erhöhen und somit auch den Gewinn für das Unternehmen zu erhöhen. Der Nachteil ist, dass sich die nur bedingt aussagefähige Kennzahl Wareneinsatz in % nach oben verändert. Nachteil deshalb, weil Finanzämter, Banken und zum großen Teil auch Geschäftsführer den Wareneinsatz als Kontrollzahl eines Betriebes für sich erkoren haben, was allerdings in der heutigen Zeit des Käufermarktes für einen Betrieb und den Wettbewerbsvorteil nachteilig und geschäftsschädigend ist. Zusätzlich ist die Kennzahl Wareneinsatz in Prozent eine einseitige Kennzahl, weil nur zwei bekannte Informationen ins Verhältnis gesetzt werden. Nur durch den Vergleich von Menge und Preis im Verhältnis zum Umsatz können wirkliche Abweichungen festgestellt werden. Ob es eine Mengen- oder Preisabweichung gibt, kann durch die Varianzanalyse ermittelt werden. Zum Verfahren der Varianzanalyse kommen wir noch in dieser Schriftenreihe. Nach dem Motto, lieber einen niedrigen Wareneinsatz und Pleite anstatt einen etwas höheren Wareneinsatz in €/% und die Hütte voll, werden hier mögliche Umsatzzuwächse verhindert. Hiermit ist nicht gemeint, die Produkte zu verschenken. In der Preispolitik sind ungeahnte Möglichkeiten der Umsatzsteigerung vorhanden. Diese Art der Preispolitik ist in anderen Branchen üblich und wird kontinuierlich verwendet, nur bei uns wird sie zu wenig genutzt. Ein großer Vorteil der Deckungsbeitragskalkulation ist, dass Produkte, die im Einkauf teurer sind, durch den Aufschlag des Deckungsbeitrages nicht überproportional teurer werden wie es beim Kalkulationsaufschlag oder Kalkulationsfaktor der Fall ist. Es wird auch vermieden, dass ein so genannter Verhinderungspreis entsteht. Kalkulation unter Verwendung des Deckungsbeitrages 21